La TGSS cambia de criterio: las cantidades por falta de preaviso en los despidos objetivos pasan a cotizar

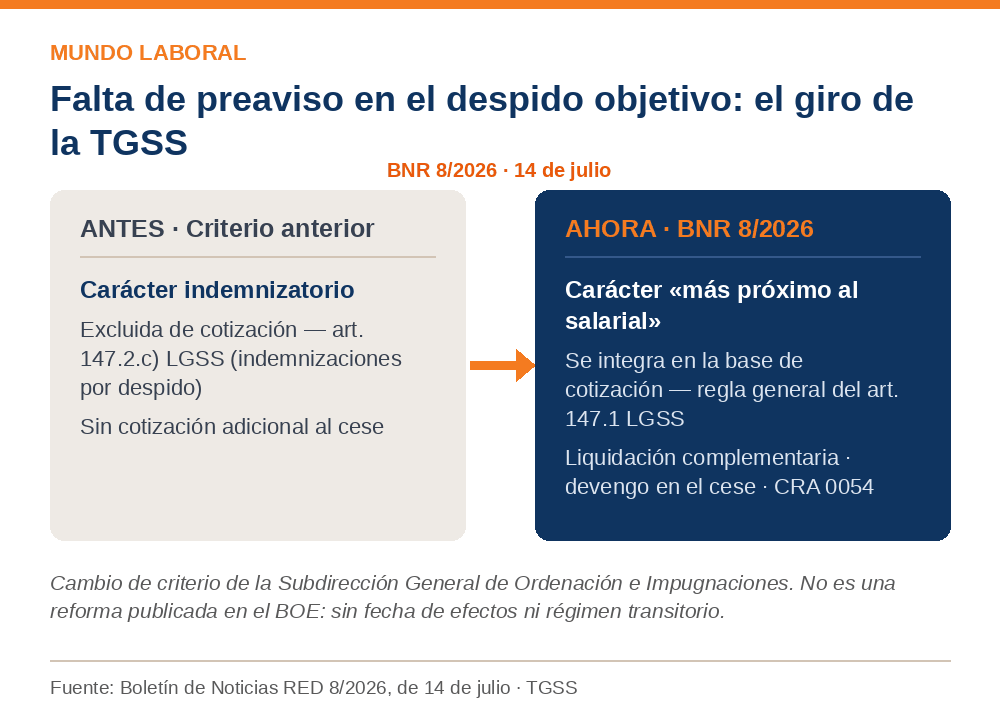

La Tesorería General de la Seguridad Social cambia de criterio en el Boletín de Noticias RED 8/2026, de 14 de julio: las cantidades abonadas por falta de preaviso en los despidos objetivos del artículo 52 del ET dejan de considerarse indemnizatorias y pasan a cotizar. La cotización se hará en liquidaciones complementarias, con devengo en la fecha del cese y comunicación en el CRA 0054, rebautizado «INDEM. DESPIDO/CANTIDADES FALTA PREAVISO». El boletín no fija fecha de efectos y la doctrina que invoca es anterior a 2010.

El Boletín de Noticias RED 8/2026, de 14 de julio, abandona el criterio que consideraba indemnizatorias las cantidades por falta de preaviso: habrá que cotizarlas en liquidaciones complementarias, con devengo en la fecha del cese y comunicación en el CRA 0054, rebautizado «INDEM. DESPIDO/CANTIDADES FALTA PREAVISO». El boletín no fija fecha de efectos ni régimen transitorio.

La Tesorería General de la Seguridad Social (TGSS) ha cambiado su criterio sobre la falta de preaviso en las extinciones por causas objetivas del artículo 52 del Estatuto de los Trabajadores (ET). Según el Boletín de Noticias RED (BNR) 8/2026, de 14 de julio de 2026, las cantidades abonadas por no conceder el preaviso dejan de considerarse indemnizatorias y se integran en la base de cotización. Tres consecuencias operativas: cotización mediante liquidaciones complementarias, devengo en la fecha del cese y comunicación con el CRA 0054, que estrena denominación. No es una reforma publicada en el BOE, sino un cambio de criterio administrativo comunicado por boletín.

Qué dice exactamente el Boletín de Noticias RED 8/2026

El primer punto del boletín, dedicado a las extinciones por causas objetivas del artículo 52 del ET, atribuye el giro a la Subdirección General de Ordenación e Impugnaciones y lo documenta sin rodeos:

Boletín de Noticias RED 8/2026, de 14 de julio · TGSS

«La Subdirección General de Ordenación e Impugnaciones consideraba que las cantidades abonadas por falta de preaviso tenían carácter indemnizatorio y, por tanto, estaban excluidas de cotización. No obstante, la citada Subdirección ha reconsiderado dicho criterio en aplicación de la doctrina jurisprudencial existente en la materia, al concluir lo siguiente:»

La conclusión transcrita, con sus peculiaridades originales, es esta:

BNR 8/2026 — conclusión reproducida por el boletín

«El art. 53 ET, bajo la rúbrica "Forma y efecto de la extinción por causas objetivas", distingue entre los efectos de la extinción (apartado b) "Poner a disposición del trabajador simultáneamente a la entrega de la comunicación escrita, la indemnización por veinte días de año de servicio" y (apartado c) "La concesión de un plazo de preaviso de 30 días".

Se distingue pues, claramente, lo que es la indemnización y lo que es un concepto diferenciado de preaviso, cuya naturaleza no se define, pero, que en todo caso tendría un carácter más próximo al salarial, y prueba de ello es que en caso de revocación de la sentencia extintiva de la relación laboral el trabajador tendría que devolver la indemnización, pero no la cantidad que hubiera podido percibir por el preaviso, según establece el ad. [sic] 123.2 de la Ley de Procedimiento Laboral, al prescribir que "Cuando se declara improcedente o nula la decisión extintiva se condenará al empresario en los términos previstos para el despido disciplinario, sin que los salarios de tramitación puedan deducirse de los correspondientes al periodo de preaviso".»

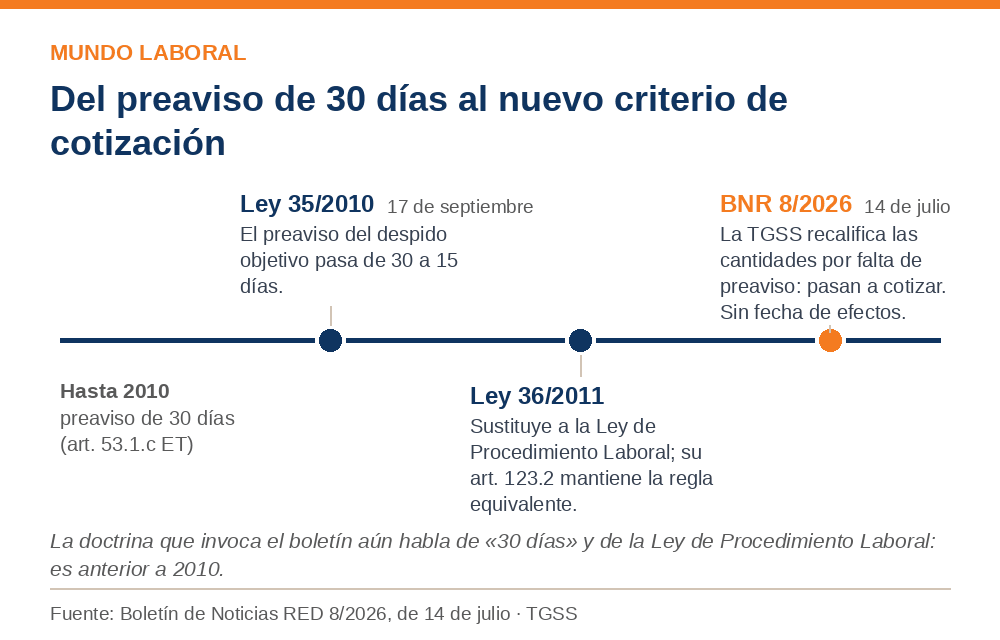

Un apunte inmediato: el preaviso vigente del artículo 53.1.c) del ET es de quince días, no los treinta de la cita; sobre estas referencias se vuelve más abajo.

Por qué la recalificación saca al preaviso de la exclusión de cotización

La regla general del artículo 147.1 de la Ley General de la Seguridad Social (LGSS) es expansiva: la base de cotización la constituye la remuneración total del trabajador, «cualquiera que sea su forma o denominación». Las exclusiones son tasadas; entre ellas, la letra c) del apartado 2:

Artículo 147.2.c) de la Ley General de la Seguridad Social

«Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos.»

Esa exclusión solo alcanza, en el caso del despido, «la cuantía establecida con carácter obligatorio» en el Estatuto de los Trabajadores: para la extinción objetiva, la indemnización de veinte días por año de servicio con un máximo de doce mensualidades (artículo 53.1.b).

En claro: si el preaviso no es indemnización, como ahora sostiene la TGSS, queda fuera de la exclusión y cae en la regla general del 147.1: remuneración que cotiza.

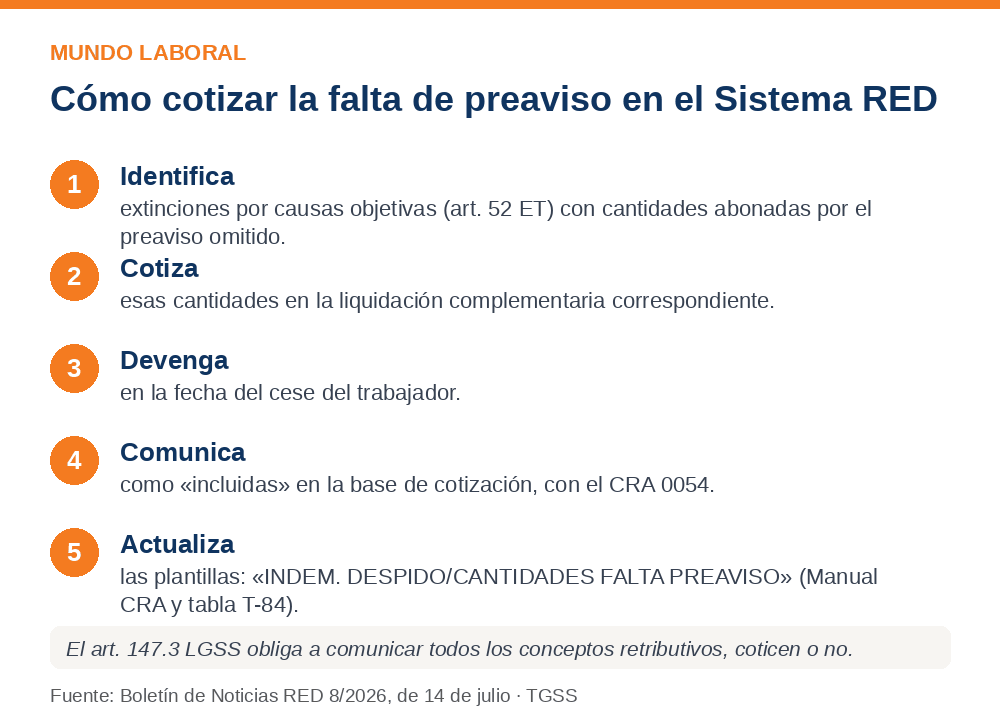

Guía práctica: cómo cotizar la falta de preaviso en el Sistema RED

El propio boletín concentra las instrucciones operativas en un único párrafo:

BNR 8/2026 — instrucciones operativas

«En consecuencia, las cantidades abonadas por falta de preaviso deben cotizarse en las correspondientes liquidaciones complementarias, considerándose el cese como el momento de su devengo. Asimismo, dichas cantidades deben comunicarse como "incluidas" en la base de cotización en el CRA 0054. Asimismo, se ha procedido a modificar la denominación del CRA por INDEM. DESPIDO/CANTIDADES FALTA PREAVISO en el Manual de conceptos retributivos abonados y en la T-84 Claves de conceptos retributivos abonados.»

De ese párrafo se desprenden cinco pasos:

- Identificar las extinciones por causas objetivas del artículo 52 del ET en las que se hayan abonado cantidades por el preaviso omitido.

- Cotizar esas cantidades en la liquidación complementaria correspondiente.

- Fijar el devengo en la fecha del cese del trabajador.

- Comunicar las cantidades como «incluidas» en la base de cotización con el CRA 0054.

- Actualizar las plantillas internas con la nueva denominación del concepto, «INDEM. DESPIDO/CANTIDADES FALTA PREAVISO», ya recogida en el Manual de conceptos retributivos abonados y en la tabla T-84.

Recuérdese, además, que el artículo 147.3 de la LGSS obliga a comunicar a la TGSS todos los conceptos retributivos abonados «con independencia de su inclusión o no en la base de cotización»: el CRA se informa siempre; lo que cambia ahora es su tratamiento.

Lo que el boletín no resuelve: efectos temporales y una doctrina anterior a 2010

La sección del preaviso no fija fecha de efectos ni régimen transitorio, ni menciona regularización retroactiva alguna.

Importante: conviene deshacer un equívoco que ya circula: la regularización automática de los periodos vencidos desde abril de 2025 que recoge el BNR 8/2026 pertenece en exclusiva a su apartado de jubilación parcial —criterio de la Dirección General de Ordenación de la Seguridad Social (DGOSS) sobre el artículo 215.3 de la LGSS—. Atribuirla al preaviso es incorrecto.

La literalidad de la conclusión transcrita delata, además, la antigüedad de la doctrina invocada: habla de un «plazo de preaviso de 30 días» y cita la «Ley de Procedimiento Laboral». El preaviso del artículo 53.1.c) es de quince días desde la Ley 35/2010, de 17 de septiembre (BOE-A-2010-14301), y la Ley de Procedimiento Laboral fue sustituida por la Ley 36/2011, reguladora de la jurisdicción social, cuyo artículo 123.2 mantiene la regla equivalente. El boletín, en todo caso, no identifica las sentencias de esa «doctrina jurisprudencial».

El contrapunto está en el propio Estatuto. Su artículo 53.4 dispone, en su último párrafo:

Artículo 53.4 del Estatuto de los Trabajadores (último párrafo)

«No obstante, la no concesión del preaviso o el error excusable en el cálculo de la indemnización no determinará la improcedencia del despido, sin perjuicio de la obligación del empresario de abonar los salarios correspondientes a dicho periodo o al pago de la indemnización en la cuantía correcta, con independencia de los demás efectos que procedan.»

El ET llama, pues, «salarios» a lo abonado por el preaviso incumplido. Y el artículo 53.5.b) apunta en la misma línea: en caso de readmisión, el trabajador reintegra la indemnización percibida, no las cantidades del preaviso.

Un cambio de criterio administrativo pendiente de concreción

Nada ha cambiado en el BOE: lo que varía es la interpretación administrativa de la TGSS, con consecuencias operativas en nómina y Sistema RED y efectos temporales que deberán concretar próximos boletines o criterios. Mientras tanto, la prudencia aconseja conservar bien documentados los ceses ya liquidados. El BNR 8/2026 aborda además el tipo de inactividad L en las suspensiones del artículo 48.8 del ET y varios criterios de la DGOSS sobre jubilación parcial; el boletín completo puede descargarse en PDF oficial.

📄 Descarga el boletín oficial

Boletín de Noticias RED 8/2026, de 14 de julio de 2026 (TGSS) · PDF, 3 páginas.

Descargar el BNR 8/2026 (PDF oficial)El nuevo criterio aterriza, además, en un ejercicio cargado de frentes para los departamentos laborales: el registro horario digital obligatorio, el récord de bajas médicas que se vigila a través del FIE o los planes LGTBI aún pendientes en muchas empresas. Y para los despachos que quieran convertir tanta novedad normativa en servicio, una vía complementaria: la formación bonificada para gestorías y asesorías.

Preguntas frecuentes sobre la cotización de la falta de preaviso

¿Desde cuándo se aplica el nuevo criterio?

El BNR 8/2026 no fija fecha de efectos ni régimen transitorio para el preaviso. La regularización automática de periodos vencidos desde abril de 2025 que menciona el boletín corresponde únicamente a su apartado de jubilación parcial, no a la falta de preaviso.

¿Cuántos días de preaviso exige hoy el despido objetivo?

Quince días, según el artículo 53.1.c) del Estatuto de los Trabajadores, computados desde la entrega de la comunicación al trabajador hasta la extinción del contrato. El plazo era de treinta días hasta la Ley 35/2010, cifra que todavía refleja la cita reproducida por el boletín.

¿La falta de preaviso convierte el despido objetivo en improcedente?

No. El artículo 53.4 del ET establece que la no concesión del preaviso no determina la improcedencia del despido, sin perjuicio de la obligación del empresario de abonar los salarios correspondientes a ese periodo.

¿Cómo se comunican estas cantidades en el Sistema RED?

Con el CRA 0054, ahora denominado «INDEM. DESPIDO/CANTIDADES FALTA PREAVISO», como cantidades «incluidas» en la base de cotización, mediante liquidación complementaria y con devengo en la fecha del cese del trabajador.

Este artículo tiene carácter informativo y no constituye asesoramiento jurídico o laboral. Ante ceses concretos, valore cada caso con el boletín y la normativa a la vista.