FUNDAE ya notifica las no conformidades: así funciona el nuevo protocolo del RD 1189/2025

Las comprobaciones de bonificaciones del ejercicio 2024 estrenan el protocolo del RD 1189/2025: la notificación de no conformidad ya no la envía la Subdirección General de Políticas Activas de Empleo del SEPE, sino la propia FUNDAE, que abre un plazo de diez días hábiles para alegar por tramites.fundae.es y trasladará el resultado al SEPE. Analizamos una notificación real anonimizada: base jurídica, incidencias, cómputo del plazo, la segunda notificación que se anticipa y las opciones de defensa, incluida la alzada.

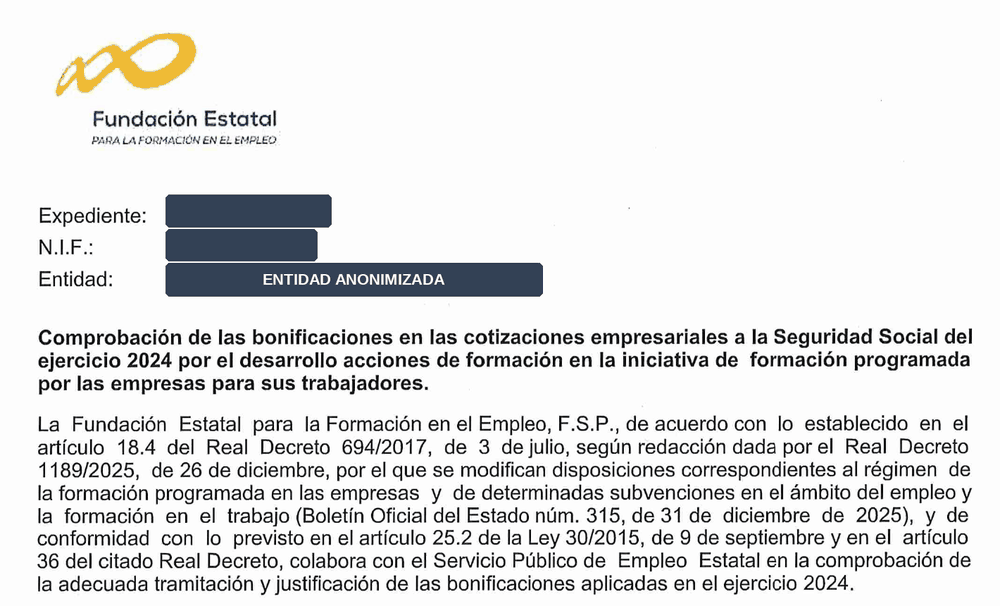

Las notificaciones de la comprobación de bonificaciones del ejercicio 2024 están llegando a las empresas y muestran ya la aplicación práctica del nuevo protocolo del Real Decreto 1189/2025: el escrito ya no lo emite la Subdirección General de Políticas Activas de Empleo del SEPE, sino directamente la Fundación Estatal para la Formación en el Empleo (FUNDAE), que concede diez días hábiles para presentar documentación y alegaciones y que, una vez revisadas, dará traslado del expediente al Servicio Público de Empleo Estatal. Analizamos jurídicamente, sobre una notificación real anonimizada, cómo funciona el nuevo circuito, qué naturaleza tiene cada trámite y qué derechos conserva la empresa en cada fase.

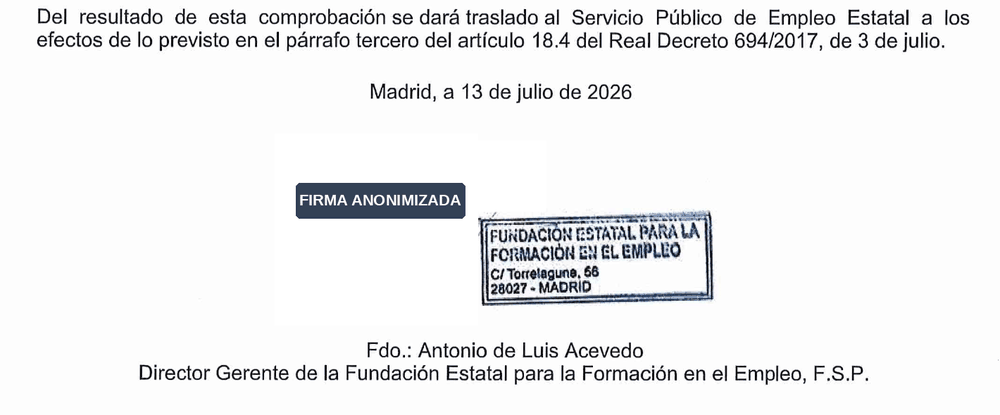

Siguen llegando a las empresas remesas de escritos —el que analizamos está fechado el 13 de julio de 2026— con el asunto «Comprobación de las bonificaciones en las cotizaciones empresariales a la Seguridad Social del ejercicio 2024 por el desarrollo de acciones de formación en la iniciativa de formación programada por las empresas para sus trabajadores». Hasta aquí, nada nuevo: cada año, por estas fechas, el sistema cruza lo comunicado en el aplicativo telemático con lo efectivamente bonificado en los boletines de la Tesorería General de la Seguridad Social y aflora las diferencias. La novedad —y no es menor— está en quién firma el escrito, quién recibe las alegaciones y qué recorrido sigue el expediente a partir de ahora.

Quién notifica ahora: FUNDAE, con membrete y firma de su Director Gerente

La primera sorpresa está en la cabecera y en la antefirma. El escrito llega con el membrete de la Fundación Estatal para la Formación en el Empleo, F.S.P., y lo firma su Director Gerente. En las campañas de comprobación de ejercicios anteriores, este mismo escrito lo emitía el Servicio Público de Empleo Estatal a través de su Subdirección General de Políticas Activas de Empleo, que era además el órgano ante el que se presentaban las alegaciones.

El propio escrito identifica con precisión su base jurídica: el artículo 18.4 del Real Decreto 694/2017, de 3 de julio, «según redacción dada por el Real Decreto 1189/2025, de 26 de diciembre» (BOE núm. 315, de 31 de diciembre de 2025), en relación con el artículo 25.2 de la Ley 30/2015, de 9 de septiembre, y con el artículo 36 del propio reglamento. Estos dos últimos preceptos son los que explican que una fundación —y no un organismo administrativo— pueda protagonizar esta fase:

Artículo 25.2 de la Ley 30/2015, de 9 de septiembre

«En el marco de lo establecido en la Ley 50/2002, de 26 de diciembre, de Fundaciones, la Fundación Estatal para la Formación en el Empleo llevará a cabo, en el ámbito de las competencias del Estado, las actividades que le sean atribuidas reglamentariamente. En todo caso, actuará como entidad colaboradora y de apoyo técnico del Servicio Público de Empleo Estatal en materia de formación profesional para el empleo […]».

Artículo 36.2.a) del Real Decreto 694/2017, de 3 de julio

«Colaborar y asistir técnicamente al Servicio Público de Empleo Estatal en sus actividades de planificación, programación, gestión, evaluación, seguimiento y control de las iniciativas de formación previstas en este real decreto […]».

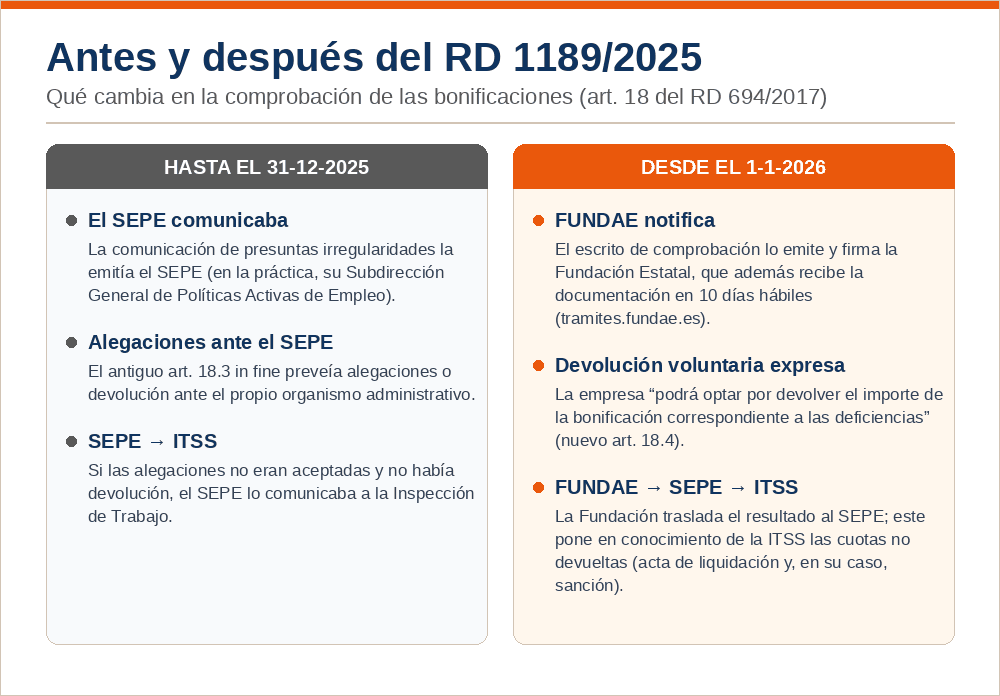

El cambio normativo: qué decía el artículo 18 y qué dice desde el 1 de enero de 2026

Para entender el alcance del giro conviene poner los dos textos frente a frente. En la redacción original del Real Decreto 694/2017, vigente hasta el 31 de diciembre de 2025, el trámite de alegaciones estaba expresamente residenciado en el SEPE. Lo decía el último párrafo del antiguo artículo 18.3:

Antiguo artículo 18.3, último párrafo, del RD 694/2017 (redacción vigente hasta el 31-12-2025)

«El Servicio Público de Empleo Estatal comunicará a las empresas las presuntas irregularidades que se deduzcan tras la aplicación del procedimiento señalado en este apartado, con el fin de que formulen las alegaciones que estimen oportunas o, en su caso, procedan a la devolución de las cantidades indebidamente aplicadas. Si las alegaciones no son aceptadas y no se produce la devolución, el citado organismo lo comunicará a la Inspección de Trabajo y Seguridad Social para la apertura de las actas de liquidación y, en su caso, de sanción.»

El Real Decreto 1189/2025 reescribe íntegramente el artículo 18 y hace desaparecer ese párrafo. En su lugar, el nuevo apartado 4 configura un esquema distinto, en el que FUNDAE asume formalmente la comprobación como entidad colaboradora y la empresa gana una opción expresa de devolución voluntaria:

Artículo 18.4 del RD 694/2017, según redacción dada por el RD 1189/2025 (vigente desde el 1-1-2026)

«A efectos de lo previsto en este artículo, la Fundación Estatal para la Formación en el Empleo, F.S.P. colaborará con el Servicio Público de Empleo Estatal, O.A. en la comprobación de la adecuada tramitación y justificación de las bonificaciones, incluyendo los resultados de las actuaciones de seguimiento y control previstas en el apartado anterior. Las empresas podrán optar por devolver el importe de la bonificación correspondiente a las deficiencias en las que pudieran haber incurrido.

En ningún caso, la colaboración a que se refiere el párrafo anterior podrá suponer el ejercicio de potestades administrativas por parte de la citada Fundación.

Tras la comprobación realizada, el Servicio Público de Empleo Estatal, O.A. pondrá en conocimiento del Organismo Estatal Inspección de Trabajo y Seguridad Social aquellas bonificaciones indebidamente aplicadas, para que respecto de las cantidades correspondientes a las cuotas no devueltas e ingresadas por las empresas se inicie por dicha Inspección el procedimiento de reclamación administrativa mediante acta de liquidación y, en su caso, de sanción.

La devolución de las cantidades comprenderá el interés de demora calculado desde el momento del disfrute indebido de las bonificaciones en las cuotas de la Seguridad Social».

La comparación deja tres conclusiones jurídicas claras:

- Las alegaciones cambian de sede. La norma ya no dice ante quién se formulan; ese silencio lo ha llenado la práctica administrativa residenciándolas en FUNDAE, como confirma la propia notificación al fijar la sede electrónica de presentación en tramites.fundae.es.

- La devolución voluntaria se convierte en facultad expresa. Antes aparecía como alternativa dentro del trámite ante el SEPE; ahora la empresa puede ejercerla en cualquier momento de la comprobación.

- El traslado a la Inspección de Trabajo queda acotado a las «cuotas no devueltas e ingresadas». La devolución —total o parcial— se convierte así en una herramienta para reducir el perímetro del eventual procedimiento liquidatorio.

La naturaleza jurídica del escrito: colaboración sin potestades administrativas

El segundo párrafo del nuevo artículo 18.4 no es una cláusula de estilo: es la traducción reglamentaria de un límite legal estructural. FUNDAE es una fundación del sector público estatal —de ahí las siglas «F.S.P.» que acompañan a su denominación en el escrito, exigidas por la Ley 40/2015— y, como tal, tiene legalmente vedado el ejercicio de potestades públicas:

Artículo 128.2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público

«Únicamente podrán realizar actividades relacionadas con el ámbito competencial de las entidades del sector público fundadoras, debiendo coadyuvar a la consecución de los fines de las mismas, sin que ello suponga la asunción de sus competencias propias, salvo previsión legal expresa. Las fundaciones no podrán ejercer potestades públicas.

En la denominación de las fundaciones del sector público estatal deberá figurar necesariamente la indicación "fundación del sector público" o su abreviatura "F.S.P."».

De esta configuración derivan consecuencias procesales muy relevantes. El escrito de FUNDAE no es un acto administrativo: no declara derechos ni obligaciones, no liquida deuda alguna y no es susceptible de recurso administrativo ordinario. Es un acto de colaboración material en la comprobación, preparatorio de la actuación administrativa que, en su caso, desplegarán después el SEPE y la Inspección de Trabajo. Las «alegaciones» que se presentan ante la Fundación tampoco son, en rigor, el trámite de audiencia del artículo 82 de la Ley 39/2015: son la oportunidad de desvirtuar las deficiencias antes de que el expediente entre en la vía administrativa propiamente dicha.

Importante: que el escrito no sea un acto administrativo recurrible no lo convierte en irrelevante. Es exactamente lo contrario: es la única fase en la que la empresa puede desactivar las deficiencias con coste cero, antes de que el expediente llegue al SEPE y, de ahí, a una acta de liquidación con intereses de demora. Ignorarlo equivale a entregar el expediente sin defensa.

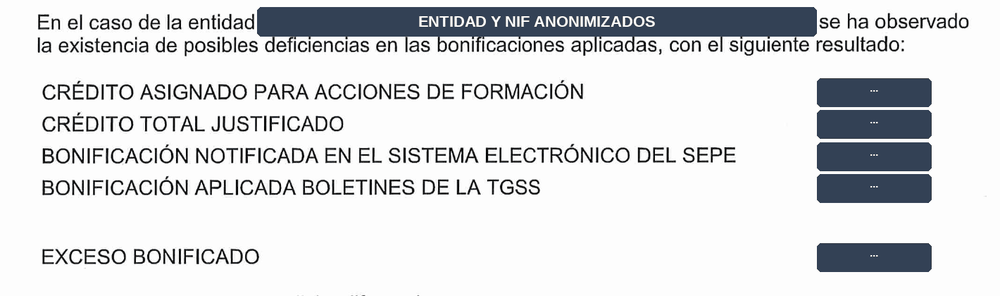

Qué contiene la notificación: exceso bonificado e incidencias por acción formativa

El cuerpo del escrito cuantifica el resultado de la comprobación con cinco magnitudes: el crédito asignado a la empresa, el crédito total justificado, la bonificación notificada en el sistema electrónico del SEPE, la bonificación efectivamente aplicada en los boletines de la TGSS y, como resultado, el «exceso bonificado». La mecánica es idéntica en todos los expedientes: cuando la bonificación aplicada en los boletines de la TGSS supera la que la comprobación valida tras los ajustes de los anexos, la diferencia aflora como exceso a regularizar.

Los motivos del ajuste se desglosan en los anexos, que identifican cada incidencia con su código y su precepto de cobertura, y varían en cada expediente: unas proceden del seguimiento a nivel de grupo o de participante (art. 18.3 del RD 694/2017) y otras de la justificación de costes (art. 16 del RD 694/2017 y Guía de Orientaciones de Costes). El catálogo es amplio —repasamos los motivos más habituales en no conformidades FUNDAE más frecuentes y cómo evitarlas— y, a título de ejemplo, dos clásicos de la justificación de costes ilustran bien su mecánica. La incidencia CONT1A descuenta el coste «por no identificar en cuenta separada o epígrafe específico de su contabilidad todos los gastos de ejecución de la acción formativa, así como las bonificaciones aplicadas, bajo la denominación o epígrafe de "formación profesional para el empleo"», con cita del artículo 12.2.c) del RD 694/2017. La incidencia COP2A descuenta los costes «por no aportar la anotación contable del gasto tal y como se solicita en el requerimiento efectuado», con remisión a la Guía de Orientaciones de Costes. La obligación de fondo es la que impone el propio reglamento a toda empresa beneficiaria:

Artículo 12.2.c) del Real Decreto 694/2017, de 3 de julio

«Identificar en cuenta separada o epígrafe específico de su contabilidad todos los gastos de ejecución de las acciones formativas, así como las bonificaciones que se apliquen, bajo la denominación o epígrafe de "formación profesional para el empleo"».

El Anexo 5A recalcula, acción por acción, el coste máximo bonificable tras los ajustes, y el Anexo 6 refleja la bonificación aplicada según la TGSS, con una precisión de interés: el total se computa descontando las devoluciones voluntarias realizadas en la cuenta de Banco de España del SEPE, si las hubiere. Es la constatación operativa de que la devolución voluntaria del nuevo artículo 18.4 tiene un cauce recaudatorio propio y de que su efecto se incorpora directamente al resultado de la comprobación. Cómo se defienden, una a una, las incidencias contables más comunes lo desarrollamos en cinco incidencias documentales en la justificación de costes.

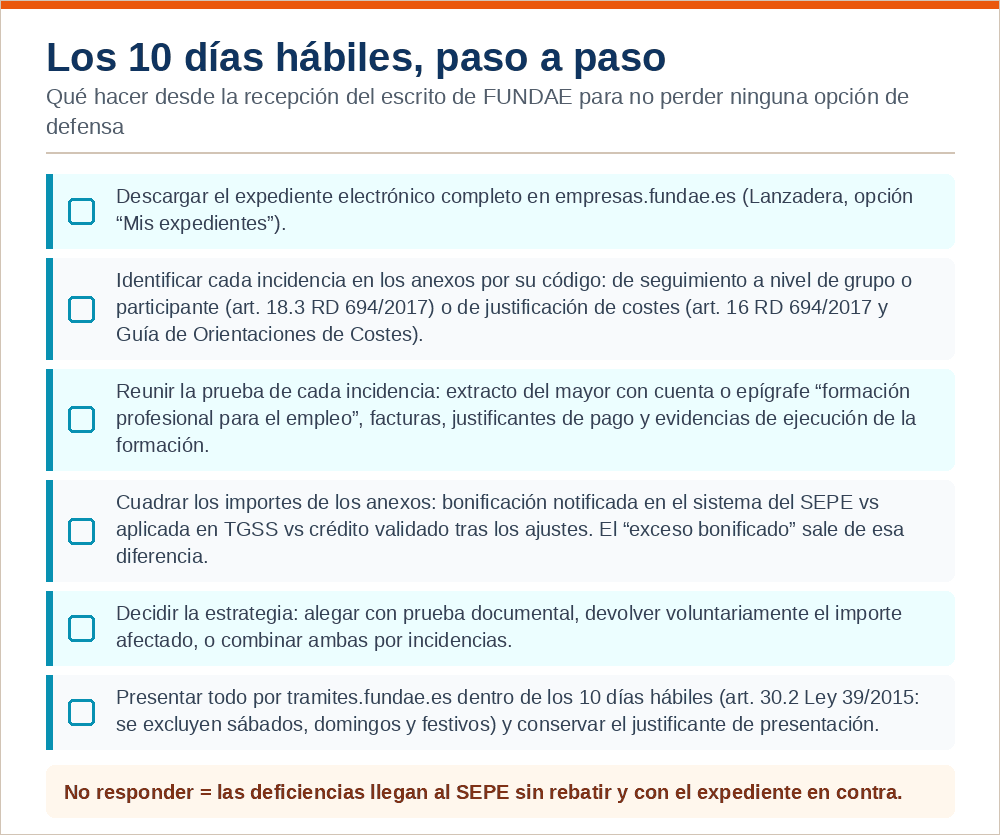

Diez días hábiles: cómputo, sede electrónica y estrategia

El escrito concede a la empresa la posibilidad de presentar «en el plazo de diez días hábiles desde la recepción del presente escrito, aquella documentación que estime oportuna en relación con las citadas deficiencias», a través del enlace tramites.fundae.es. También recuerda que el expediente es electrónico y puede consultarse íntegramente en empresas.fundae.es (Lanzadera, opción «Mis expedientes»).

Sobre el cómputo conviene ser rigurosos. Aunque la fase ante FUNDAE no sea formalmente un procedimiento administrativo, el estándar de referencia es el de la Ley 39/2015, y así se aplicará cuando el expediente entre en vía administrativa:

Artículo 30.2 de la Ley 39/2015, de 1 de octubre

«Siempre que por Ley o en el Derecho de la Unión Europea no se exprese otro cómputo, cuando los plazos se señalen por días, se entiende que éstos son hábiles, excluyéndose del cómputo los sábados, los domingos y los declarados festivos».

Hay, además, un matiz que no debe pasar desapercibido: el escrito computa el plazo «desde la recepción», mientras que el artículo 30.3 de la Ley 39/2015 ordena contar los plazos en días «a partir del día siguiente a aquel en que tenga lugar la notificación». Ante la duda sobre qué criterio aplicará el gestor del trámite, la recomendación profesional es inequívoca: trabajar con el cómputo más restrictivo —contar desde la propia recepción— y no apurar el plazo hasta el último día. El calendario completo del sistema, actualizado, está recopilado en plazos clave FUNDAE 2026.

En claro: recibido el escrito, la empresa tiene tres opciones no excluyentes entre sí: alegar con prueba documental (extracto contable de la cuenta separada, facturas, justificantes de pago), devolver voluntariamente el importe de las deficiencias que no pueda defender, o combinar ambas incidencia por incidencia. Lo único descartable es no hacer nada.

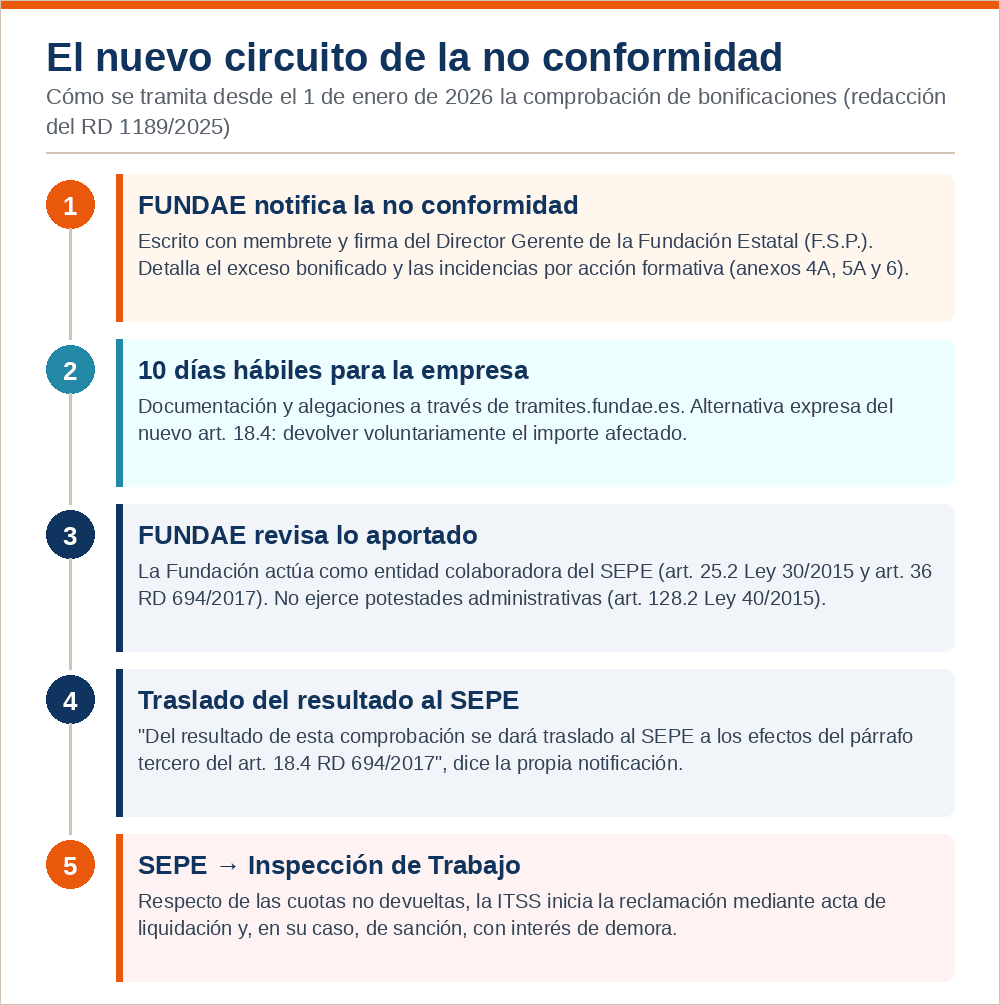

El nuevo protocolo en acción: FUNDAE revisa y deriva el expediente al SEPE

Aquí está la clave de bóveda del nuevo sistema, y la propia notificación la enuncia con una frase que no existía en las campañas anteriores: «Del resultado de esta comprobación se dará traslado al Servicio Público de Empleo Estatal a los efectos de lo previsto en el párrafo tercero del artículo 18.4 del Real Decreto 694/2017, de 3 de julio». Es decir: las alegaciones se presentan ante la Fundación, la Fundación las revisa y es ella quien deriva el expediente —ya depurado— al SEPE. Y el «párrafo tercero» al que remite es, precisamente, el que activa a la Inspección de Trabajo respecto de las cuotas no devueltas.

El circuito completo queda así: FUNDAE detecta y notifica; la empresa dispone de diez días hábiles para alegar o devolver; FUNDAE revisa lo aportado en su condición de entidad colaboradora; el resultado se traslada al SEPE; y el SEPE pone en conocimiento de la ITSS las bonificaciones indebidamente aplicadas cuyas cuotas no hayan sido devueltas, para que la Inspección inicie la reclamación mediante acta de liquidación y, en su caso, de sanción, con el interés de demora devengado desde el disfrute indebido.

La pista de la cuenta bancaria: por qué habrá una segunda notificación del SEPE

Hay un detalle del escrito que delata cómo va a funcionar el resto del circuito. En las campañas de ejercicios anteriores, la comunicación de la Subdirección General de Políticas Activas de Empleo incorporaba ya, en esa primera notificación, el número de cuenta en el que la empresa podía ingresar la devolución de la cantidad requerida o, en su caso, presentar alegaciones. El escrito de FUNDAE, en cambio, no indica cuenta bancaria alguna: se limita a abrir el plazo de diez días hábiles en tramites.fundae.es. El único rastro recaudatorio del expediente es la nota del Anexo 6, que descuenta del total «las devoluciones voluntarias realizadas en la cuenta de Banco de España del SEPE, si las hubiere»: una cuenta que la documentación menciona, pero que en ningún momento identifica.

Esa ausencia es reveladora. Todo hace indicar que será el SEPE quien, en una segunda notificación y a la vista del resultado que le traslade FUNDAE, indique a la empresa el número de cuenta en el que efectuar la devolución o, en su caso, derive el expediente a la Inspección de Trabajo y Seguridad Social. Y de esa arquitectura se desprende una consecuencia que conviene decir con claridad: el SEPE queda en la posición de mero receptor del criterio de la Fundación. El organismo administrativo no va a reexaminar las alegaciones; se limitará a seguir lo que FUNDAE le haya dicho, pese a que la decisión material sobre la comprobación la habrá adoptado una entidad que —por imperativo del artículo 128.2 de la Ley 40/2015 y del propio artículo 18.4— no puede ejercer potestades administrativas. Desde la perspectiva de las garantías del administrado, el esquema suscita reservas serias: el acto administrativo que finalmente se dicte corre el riesgo de ser un simple eco de una revisión efectuada extramuros de la Administración.

«El SEPE no va a reexaminar las alegaciones: se limitará a seguir lo que FUNDAE le haya dicho».

Queda, además, la incógnita de los intereses de demora. El último párrafo del nuevo artículo 18.4 ordena que la devolución comprenda «el interés de demora calculado desde el momento del disfrute indebido de las bonificaciones». Sin embargo, no sabemos si las cantidades que requiera el SEPE en esa segunda comunicación vendrán incrementadas con esos intereses y, a la vista de la práctica del protocolo anterior —donde los requerimientos de devolución en fase de comprobación se giraban por el principal—, lo más probable es que no sea así y que el interés de demora quede reservado a la vía inspectora, con el acta de liquidación como vehículo. Habrá que verificarlo expediente a expediente cuando lleguen las primeras segundas notificaciones.

En claro: cuando esos expedientes vuelvan del SEPE habrá que examinar, uno a uno, la naturaleza del escrito que se reciba. Si incorpora una decisión del organismo sobre las alegaciones —aunque venga vestida de simple requerimiento de ingreso—, se valorará la presentación de recurso de alzada; si es una mera carta de pago sin motivación, esa carencia será precisamente el primer motivo de impugnación.

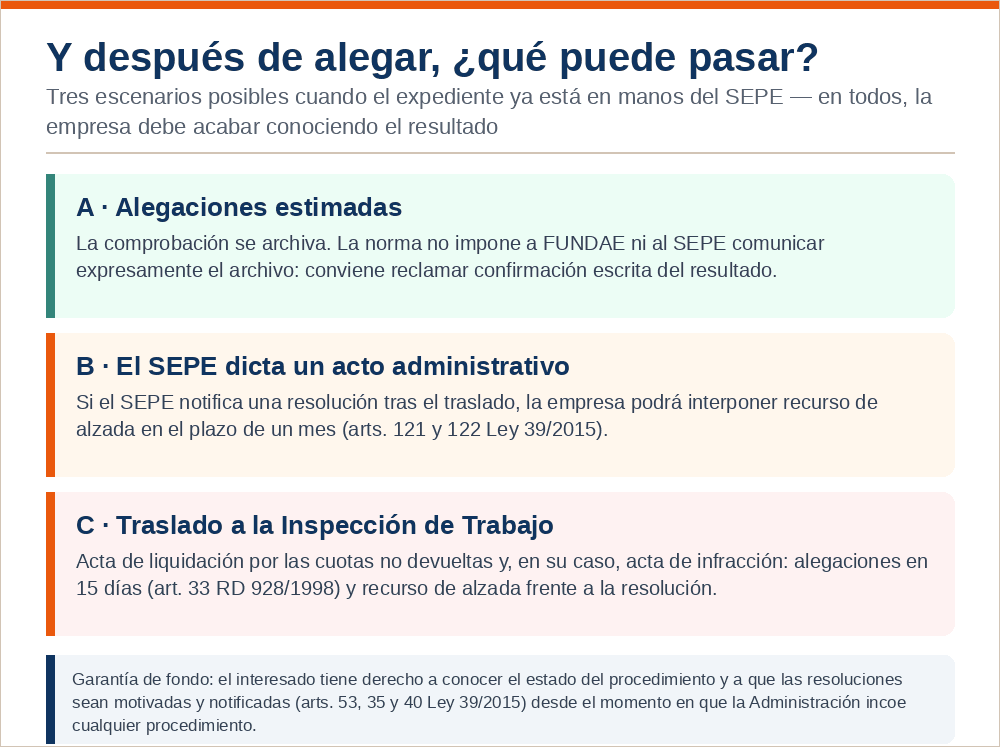

¿Y después de las alegaciones? Escenarios, alzada y el derecho a conocer el resultado

El reglamento regula con detalle el tramo FUNDAE-SEPE-ITSS, pero guarda silencio sobre un punto capital: qué comunicación recibirá la empresa una vez revisadas sus alegaciones. Lo esperable, según lo expuesto, es esa segunda notificación del SEPE con la cuenta de ingreso o la derivación del expediente a la Inspección de Trabajo; pero mientras la práctica administrativa no se asiente, los escenarios posibles son tres.

Si las alegaciones prosperan, la comprobación debería archivarse. La norma, sin embargo, no impone a FUNDAE ni al SEPE la obligación de comunicar expresamente ese archivo, por lo que es recomendable reclamar una confirmación escrita del resultado a través de la propia sede de tramitación.

Si el SEPE dicta un acto administrativo —por ejemplo, una resolución declarando la improcedencia parcial de las bonificaciones—, ese acto deberá ser motivado y notificado con expresión de los recursos procedentes (artículos 35, 40 y 88 de la Ley 39/2015), y la empresa podrá impugnarlo mediante recurso de alzada ante el órgano superior jerárquico:

Artículo 122.1 de la Ley 39/2015, de 1 de octubre

«El plazo para la interposición del recurso de alzada será de un mes, si el acto fuera expreso. Transcurrido dicho plazo sin haberse interpuesto el recurso, la resolución será firme a todos los efectos».

Y si el expediente acaba en la Inspección de Trabajo y Seguridad Social, la garantía se despliega en el procedimiento liquidatorio: el acta de liquidación se notifica a la empresa con indicación expresa de que puede formular alegaciones en el plazo de quince días (artículo 33 del RD 928/1998, por el que se aprueba el Reglamento general sobre procedimientos para la imposición de sanciones por infracciones de orden social y para los expedientes liquidatorios de cuotas de la Seguridad Social), con posibilidad ulterior de recurso de alzada frente a la resolución que confirme el acta y, agotada la vía administrativa, de recurso contencioso-administrativo. El recorrido completo de estas actuaciones, con sus plazos, lo tratamos en la guía de inspecciones SEPE y no conformidades FUNDAE 2026.

Sea cual sea el escenario, hay una conclusión que la normativa administrativa española no permite eludir: la empresa tiene que ser conocedora, de una manera u otra, del sentido de las alegaciones presentadas. Mientras la comprobación permanece en sede de FUNDAE ese derecho se sostiene en los principios de transparencia y buena administración; desde el momento en que el SEPE o la ITSS incoen cualquier procedimiento, se convierte en un derecho subjetivo pleno: el interesado puede conocer en cualquier momento el estado de la tramitación y obtener copia de los documentos (artículo 53.1.a de la Ley 39/2015), y toda resolución que afecte a sus derechos debe serle notificada (artículo 40). Un archivo silencioso o una derivación a la Inspección sin noticia previa no privarían a la empresa de defensa, pero sí serían una anomalía que conviene documentar desde el primer día, conservando el justificante de presentación de las alegaciones y reclamando por escrito el resultado de su revisión.

Importante: el silencio del nuevo artículo 18.4 sobre la comunicación del resultado a la empresa es, a nuestro juicio, la principal debilidad técnica del protocolo. Hasta que la práctica administrativa lo aclare, la posición prudente es doble: presentar siempre las alegaciones dentro de plazo con acuse de presentación, y requerir expresamente en el propio escrito que se comunique a la empresa el resultado de la revisión y, en su caso, el traslado efectuado al SEPE.

Criterio práctico del Departamento Jurídico

De todo lo anterior extraemos seis pautas de actuación válidas para cualquier notificación de este tipo, sea cual sea el motivo de la no conformidad:

- Verificar la fecha de recepción real. El sello de salida y la puesta a disposición electrónica pueden no coincidir; el plazo de diez días hábiles se calendariza siempre con el criterio más restrictivo.

- Descargar el expediente íntegro y trabajar incidencia por incidencia. Cada código tiene su prueba de descargo específica y el abanico de motivos va mucho más allá de un expediente concreto: seguimiento de grupos y participantes, justificación de costes, documentación acreditativa o cualquier otra obligación del artículo 12.2 del RD 694/2017.

- Valorar la devolución voluntaria de lo indefendible. Reduce el perímetro de lo que llegará a la Inspección de Trabajo y corta el devengo de intereses.

- Dejar rastro documental de todo, incluida la petición expresa de que se comunique a la empresa el resultado de las alegaciones.

- No ingresar cantidad alguna todavía. Esperar a que el SEPE comunique la cuenta y el importe definitivo, y verificar entonces si se exigen intereses de demora y con qué cálculo.

- Examinar la naturaleza jurídica de la segunda notificación antes de pagar. Si encierra una decisión sobre las alegaciones, procede valorar el recurso de alzada; si carece de motivación, esa carencia es en sí misma motivo de impugnación; y si el expediente acaba en la ITSS, las alegaciones al acta se preparan con la documentación ya ordenada desde la primera fase.

«Una fundación que comprueba sin potestades, una Administración que decide y una Inspección que liquida».

La comprobación del ejercicio 2024 es la primera que se tramita íntegramente bajo el protocolo del RD 1189/2025 y marcará el estándar de los próximos años. Las empresas y sus gestores de formación que entiendan pronto el nuevo reparto de papeles —una fundación que comprueba sin potestades, una Administración que decide y una Inspección que liquida— jugarán esta partida con ventaja.

Departamento Jurídico de Autoforma · Juriforma

¿Has recibido una notificación de no conformidad de FUNDAE? Somos especialistas en alegaciones y recursos frente a FUNDAE, el SEPE y la Inspección de Trabajo, con más de 10.000 expedientes gestionados. Estudiamos antes la viabilidad de cada caso, sin compromiso, y solo te proponemos actuar cuando la defensa merece la pena. Para ello, envía tu notificación a soporte-juridico@autoforma.es.

Este artículo tiene carácter informativo y no constituye asesoramiento jurídico. Cada expediente requiere un análisis individualizado de su documentación y plazos. Los asociados de Autoforma pueden remitir sus notificaciones al Departamento Jurídico a través del área de expedientes para su estudio.