¿Se puede bonificar la formación durante una suspensión de empleo y sueldo?

No. Durante una suspensión de empleo y sueldo de carácter disciplinario el trabajador no cotiza por formación profesional, que es el requisito que exigen la Ley 30/2015 y el RD 694/2017, de modo que esa formación no puede bonificarse. El Departamento Jurídico de Autoforma explica el porqué, con las citas legales, y detalla qué situaciones sí permiten bonificar.

No. Cuando un trabajador realiza una acción formativa mientras cumple una sanción de suspensión de empleo y sueldo, esa formación no puede bonificarse, porque durante ese periodo no cotiza por formación profesional, que es justamente el requisito que exigen la Ley 30/2015 y el Real Decreto 694/2017. El Departamento Jurídico de Autoforma explica por qué y, sobre todo, qué situaciones sí permiten bonificar.

Es una de esas dudas que parecen menores y que, sin embargo, pueden acabar en una devolución de crédito en una revisión del SEPE. La pregunta es lógica: si la empresa tiene a un trabajador sancionado y "parado", ¿por qué no aprovechar ese tiempo para que haga un curso bonificado? La respuesta corta es que no procede, y conviene entender el motivo para no asumir un riesgo innecesario.

El supuesto: una sanción que suspende el contrato

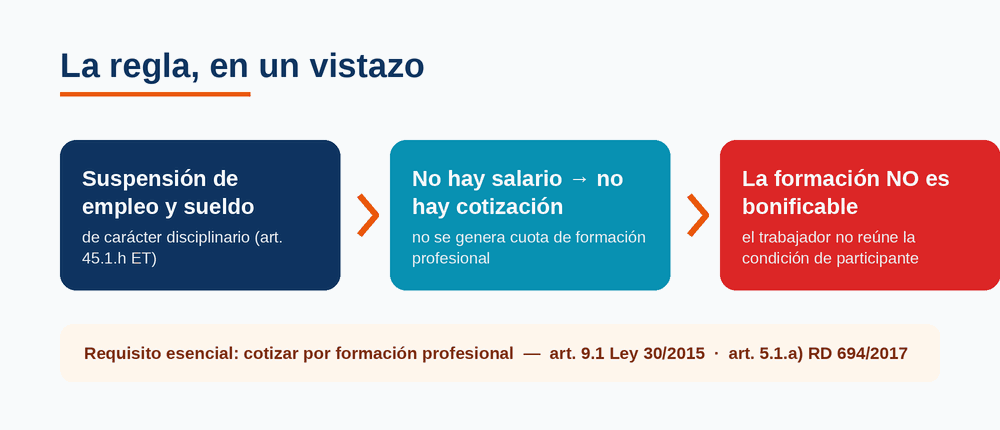

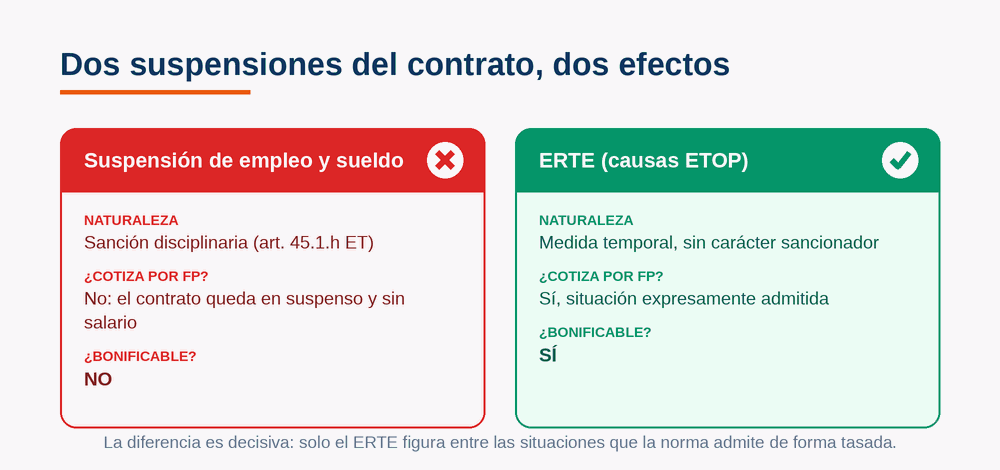

La suspensión de empleo y sueldo por razones disciplinarias es una sanción que el empresario impone ante un incumplimiento grave o muy grave del trabajador, en los términos del convenio colectivo y del Estatuto de los Trabajadores. Jurídicamente es una causa de suspensión del contrato de trabajo (artículo 45.1.h del Estatuto de los Trabajadores) y produce el efecto del artículo 45.2: durante esos días quedan en suspenso las dos obligaciones recíprocas básicas, la de trabajar y la de remunerar el trabajo.

Artículo 45 del Estatuto de los Trabajadores

«Causas y efectos de la suspensión. 1. El contrato de trabajo podrá suspenderse por las siguientes causas: […] h) Suspensión de empleo y sueldo, por razones disciplinarias. […] 2. La suspensión exonera de las obligaciones recíprocas de trabajar y remunerar el trabajo.»

Conviene fijar una distinción que está en el origen de muchas confusiones: la suspensión disciplinaria no es un ERTE. El ERTE es una medida por causas económicas, técnicas, organizativas, de producción o de fuerza mayor, sin naturaleza sancionadora. La suspensión de empleo y sueldo, en cambio, es una sanción. Y esa diferencia, como veremos, es decisiva a efectos de bonificación.

El requisito que lo decide todo: cotizar por formación profesional

El sistema de formación programada por las empresas se financia con la cuota de formación profesional que empresas y trabajadores ingresan cada mes en la Seguridad Social. De ahí que la condición esencial para que un curso sea bonificable sea precisamente esa: que el participante cotice por ese concepto.

Lo establece el artículo 9.1 de la Ley 30/2015 y lo concreta el artículo 5.1.a del Real Decreto 694/2017, conforme al cual pueden participar en la formación programada los trabajadores asalariados que presten sus servicios en empresas o entidades públicas y coticen a la Seguridad Social en concepto de formación profesional. El mismo precepto añade, como únicas situaciones de suspensión o no ocupación expresamente admitidas, tres: los trabajadores fijos discontinuos en sus períodos de no ocupación, los trabajadores que accedan a desempleo cuando se encuentren en período formativo y los trabajadores afectados por medidas temporales de suspensión de contrato por causas económicas, técnicas, organizativas o de producción (es decir, ERTE), en sus períodos de suspensión de empleo.

Artículo 9.1 de la Ley 30/2015

«En la formación programada por las empresas podrán participar los trabajadores asalariados que prestan sus servicios en empresas o en entidades públicas no incluidas en el ámbito de aplicación de los acuerdos de formación en las Administraciones públicas […], incluidos los trabajadores fijos-discontinuos en los períodos de no ocupación, así como los trabajadores que, durante su participación en esta formación, accedan a situación de desempleo y los trabajadores afectados por medidas temporales de suspensión de contrato por causas económicas, técnicas, organizativas o de producción, en sus períodos de suspensión de empleo.»

Artículo 5.1.a) del Real Decreto 694/2017

«[…] en la formación programada por las empresas […] podrán participar los trabajadores asalariados que presten sus servicios en empresas o en entidades públicas […] y coticen a la Seguridad Social en concepto de formación profesional, incluidos los trabajadores fijos discontinuos en los períodos de no ocupación, así como los trabajadores que accedan a situación de desempleo cuando se encuentren en período formativo y los trabajadores afectados por medidas temporales de suspensión de contrato por causas económicas, técnicas, organizativas o de producción, en sus períodos de suspensión de empleo.»

La conclusión es inmediata: la suspensión de empleo y sueldo por causas disciplinarias no figura en esa lista. El legislador, cuando ha querido que una situación de contrato suspendido siga siendo bonificable, lo ha dicho expresamente —y solo lo ha hecho para el ERTE—. La sanción disciplinaria se queda fuera.

En claro: la condición esencial para bonificar es que el participante cotice por formación profesional. La suspensión de empleo y sueldo disciplinaria no aparece entre las situaciones que la norma admite de forma tasada, así que queda fuera.

Durante la suspensión de empleo y sueldo no se cotiza

El segundo pilar del razonamiento está en la propia mecánica de la cotización. La obligación de cotizar va ligada a la percepción de una retribución: sin salario no hay base de cotización y, por tanto, no se genera cuota de formación profesional. Como en la suspensión disciplinaria la empresa queda exonerada de pagar el salario, durante esos días no hay cotización efectiva.

Así lo ha confirmado el Tribunal Supremo, que en su sentencia de 4 de junio de 2002 estableció que durante la suspensión disciplinaria de empleo y sueldo no existe obligación de mantener el alta ni la cotización. El propio artículo 144 de la Ley General de la Seguridad Social refuerza esta lectura: cuando ha querido mantener la obligación de cotizar pese a estar suspendido el contrato —incapacidad temporal, riesgo durante el embarazo, maternidad— lo ha previsto de forma expresa, lo que, a sensu contrario, indica que en el resto de situaciones suspensivas esa obligación no subsiste. En la práctica administrativa, el trabajador suele quedar en situación asimilada al alta, pero sin cotización efectiva al no haber remuneración.

Artículo 144 de la Ley General de la Seguridad Social

«La obligación de cotizar continuará en la situación de incapacidad temporal, cualquiera que sea su causa […]; en la de nacimiento y cuidado de menor, riesgo durante el embarazo y riesgo durante la lactancia natural, así como en las demás situaciones previstas en el artículo 166 en que así se establezca reglamentariamente.»

Tribunal Supremo — Sala de lo Social

Sentencia de 4 de junio de 2002 (rec. 2240/2001; ECLI:ES:TS:2002:9098), según la cual durante la suspensión disciplinaria de empleo y sueldo no procede mantener el alta ordinaria ni la cotización, quedando el trabajador en situación asimilada al alta.

Sin cuota de formación profesional generada en ese periodo, sencillamente no hay nada que bonificar, y el trabajador no reúne la condición de participante que exige la norma.

La conclusión del Departamento Jurídico de Autoforma

A la vista de lo anterior, el criterio del Departamento Jurídico de Autoforma es claro: la formación realizada por un trabajador durante una suspensión de empleo y sueldo de carácter disciplinario no es bonificable. Y lo es por dos razones que se refuerzan entre sí. La primera, porque el trabajador no cotiza por formación profesional durante ese periodo, que es el requisito que imponen la Ley 30/2015 y el RD 694/2017. La segunda, porque esa situación no se encuentra entre las excepciones que la norma admite de forma tasada (ERTE, fijos discontinuos en no ocupación y desempleo sobrevenido durante la formación).

Para no confundirlo: situaciones que sí permiten bonificar

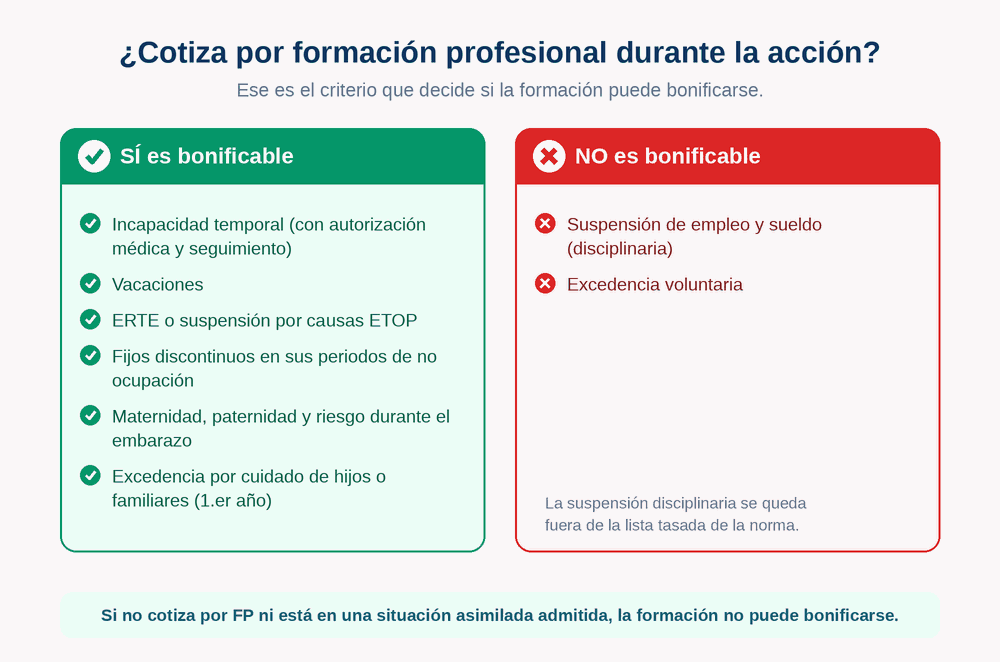

El error más habitual es trasladar esta conclusión a otras situaciones de contrato suspendido o de inactividad en las que sí cabe bonificar, precisamente porque en ellas el trabajador sigue cotizando por formación profesional o están expresamente admitidas. A título orientativo:

- Baja por incapacidad temporal: es bonificable, siempre que la formación sea compatible con la situación de salud y exista la oportuna autorización médica, además de cumplirse los requisitos de seguimiento.

- Vacaciones: el trabajador mantiene su cotización, de modo que la formación es bonificable.

- ERTE o suspensión por causas ETOP: expresamente admitida por el artículo 5.1.a del RD 694/2017.

- Fijos discontinuos en sus períodos de no ocupación: también previstos de forma expresa.

- Maternidad, paternidad y riesgo durante el embarazo: son bonificables.

- Excedencia por cuidado de hijos o familiares o por cargo público: bonificable durante el primer año, al tratarse de situaciones asimiladas al alta.

- Excedencia voluntaria: no es bonificable.

El criterio que ordena todos estos casos es siempre el mismo: ¿cotiza el trabajador por formación profesional durante el desarrollo de la acción, o se encuentra en una de las situaciones que la norma asimila? Si la respuesta es no, como ocurre con la suspensión de empleo y sueldo, la formación no puede bonificarse.

El riesgo en una revisión y la recomendación práctica

Incluir como participante bonificable a un trabajador que no cotiza por formación profesional no es un matiz inocuo. En una actuación de seguimiento o control del SEPE, ese participante se descontaría de la justificación y la empresa se expondría a la devolución de la bonificación indebidamente aplicada, con el recargo correspondiente.

La recomendación del Departamento Jurídico de Autoforma es la prudente: esperar a que finalice la sanción y el trabajador retome su cotización para programar entonces el curso. Tampoco resulta razonable apoyarse en la posibilidad de que la sanción sea declarada improcedente o nula en vía judicial —con el consiguiente abono retroactivo de salarios y cotizaciones—, porque una bonificación no puede planificarse sobre un resultado judicial futuro e incierto. En el momento de impartir la formación, el dato objetivo es que el trabajador no cotiza por formación profesional, y ese dato es el que manda.

Importante: no planifiques la bonificación sobre un resultado judicial futuro e incierto. Espera a que finalice la sanción y el trabajador retome su cotización para programar entonces el curso; en el momento de impartir la formación, el dato que manda es que no cotiza por formación profesional.

En el Departamento Jurídico de Autoforma resolvemos este tipo de dudas para que puedas planificar la formación bonificada con seguridad y sin sobresaltos ante una revisión del SEPE. Tienes más guías prácticas sobre FUNDAE en el blog.

Análisis elaborado por el Departamento Jurídico de Autoforma. Este artículo tiene carácter divulgativo y no constituye asesoramiento jurídico individualizado; para casos concretos, consulte con el Departamento Jurídico de Autoforma.